-

QQ交谈

-

QQ交谈

2月份,制造业采购经理指数(PMI)为50.2%,比上月上升1.1个百分点,制造业景气水平明显回升。从企业规模看,大型企业PMI为52.5%,比上月上升2.6个百分点,高于临界点;中、小型企业PMI分别为49.2%和46.3%,比上月下降0.3和0.2个百分点,均低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。生产指数为52.5%,比上月上升2.7个百分点,表明制造业企业春节后生产活动较快恢复。新订单指数为51.1%,比上月上升1.9个百分点,表明制造业市场需求景气水平回升。原材料库存指数为47.0%,比上月下降0.7个百分点,表明制造业主要原材料库存量降幅有所扩大。从业人员指数为48.6%,比上月上升0.5个百分点,表明制造业企业用工景气度改善。供应商配送时间指数为51.0%,比上月上升0.7个百分点,表明制造业原材料供应商交货时间加快。

四、 市场价格波动收窄 3月份或继续有一定趋强可能

(一)热轧板卷市场价格

图5:国内4.75mm热轧板卷均价走势图

数据来源:钢联数据

截至3月3日,4.75热轧板卷全国均价3448元/吨,较上一交易日上涨3元/吨。其中主要城市价格为上海3420元/吨,沈阳3340元/吨,天津3350元/吨,乐从3380元/吨,武汉3470元/吨,成都3500元/吨,西安3470元/吨。

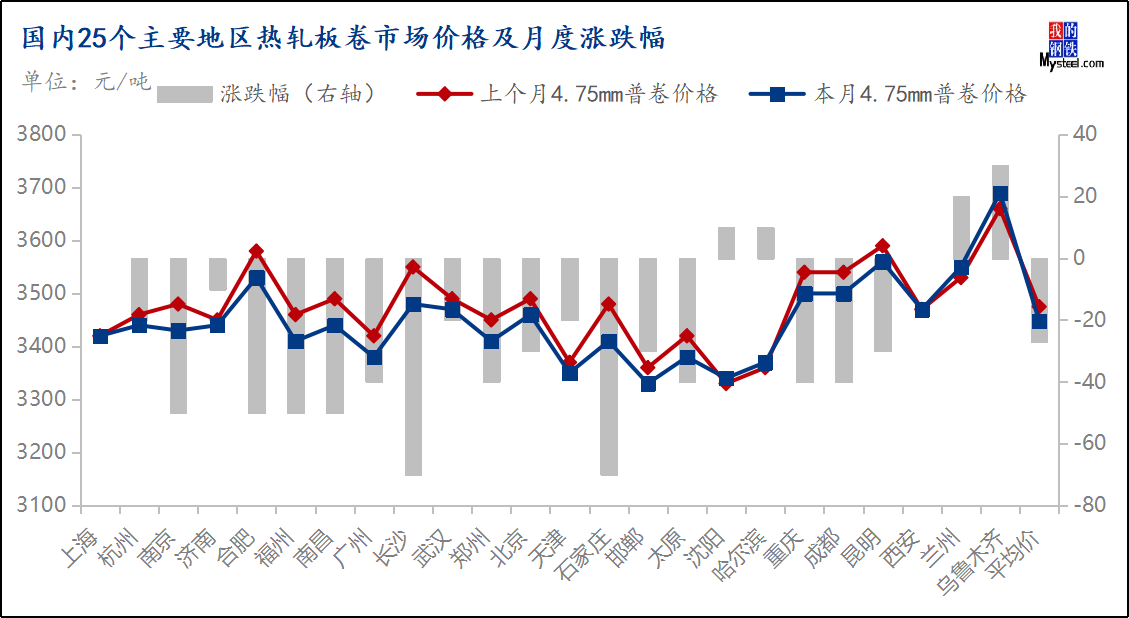

图6:国内25个主要地区热轧板卷市场价格及月度涨跌幅

数据来源:钢联数据

(二)成本利润

图7:热轧板卷成本利润

数据来源:钢联数据

截止至3月3日,据Mysteel测算热轧即期生产成本为3459.50元/吨,较上月减少95.35元/吨,Myspic热卷价格指数为3392.99元/吨,月环比下跌49.52元/吨,热轧盈利为-66.51元/吨,月环比反向缩小45.84元/吨。目前由于需求较弱,市场价格弱势运行,近期重要会议来临,或将出台一定政策刺激钢铁行业回暖,预计近期生产成本或将出现降低的可能。

五、国内市场分析总结

市场近期扰动较多,主要针对限产对于市场起到推波助澜的作用,情绪有继续回升的空间。当前市场低位补库基本完成,未来市场刚需存在,但在订单不能有效增加的情况下,其消费弹性则相对有限。虽然反倾销增加,但海外价格并未呈现明显上涨,这对于国内市场价格的顶部抑制依然较高。从基本面角度看,近期市场到货量继续维持,产量维持在高位对于市场有较强的抑制。从钢厂角度而言,在限产的刺激下,钢厂利润呈现一定扩张,但市场涨价接单较为一般,这对于市场情绪而言则相对谨慎,这也是造成市场价格回升,反而观望情绪回升的主要原因。目前钢厂接单两天好,三天差的情况。从订单结构看,刚需补库、反套拿货为主,短期回补为主,市场投机拿货意愿并不强。钢厂处于观望态势,随行就市跟随的情况下,价格则跟随自身订单进行调整,自主顶价意愿则并不强。从钢厂反馈,出口订单低价依然较好,但短期越南反倾销对于2米卷订单有回升,其他则有所减量,给于部分钢厂未来内贸压力会有所加大;其次,钢厂短期产量达到高位,热轧3月周度实际产量预期在610-620万吨/以水平,供应减量有限,价格顶部有所抑制,这也是导致价格预期并不强的原因。就此看,市场消费弹性未出现明显的回升,对于国内供需矛盾也较难出现快速缓和。